Selección de los mejores libros de consolidación contable para profundizar en el aprendizaje teórico y práctico. Muchos de estos yo mismo los he consultado como referencia. Son muy buenas elecciones para profundizar en la consolidación contable.

-

Ejemplo de homogeneización valorativa

Enunciado La sociedad A dominante del grupo aplica el criterio FIFO de valoración de existencias, criterio, que efectos de consolidación, es el criterio más relevante. La sociedad B, dependiente de A, dispone de 350.000 euros en sus almacenes valoradas por LIFO, si aplicaramos el criterio más relevante (FIFO), estas existencias valdrian 325.000 euros. Se solicita…

-

Ejemplo de homogeneización temporal II

Enunciado La sociedad A, dominante del grupo, cierra su ejercicio contable el 31 de diciembre. El 30 de septiembre de 2023 adquiere el 75% de las participaciones de la sociedad B. El balance y la cuenta de resultados de la sociedad B son los siguientes (no se dispone de la cuenta de resultados mensualizada): Se…

-

Ejemplo de homogeneización temporal I

Enunciado La sociedad A, dominante del grupo, cierra su ejercicio contable el 31 de diciembre. El 1 de septiembre de 2023 adquiere el 100% de las participaciones de la sociedad B. Los resultados de las dos sociedades durante 2023 son los siguientes: Se solicita Realizar los asientos de homogeneización temporal que procedan antes de la…

-

Homogeneización contable

La homogeneización contable es la primera etapa del proceso de consolidación, por lo que es fase previa e indispensable a la consolidación de estados contables (a esta etapa también se le suele llamar armonización contable). A este proceso de homogeneización podríamos definirlo como: Proceso instrumentado, a través del cual se persigue el propósito de homogeneizar…

-

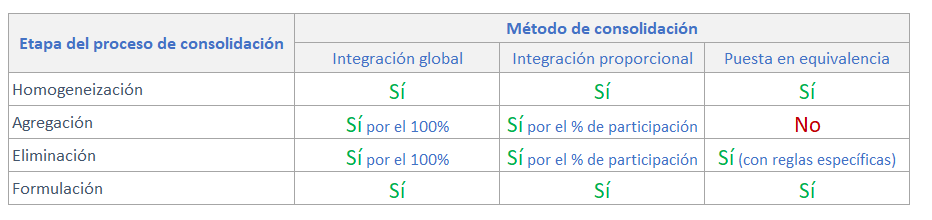

Correspondencia entre métodos de consolidación y etapas del proceso de consolidación

Una vez visto las etapas del proceso de consolidación y los diferentes método de consolidación aplicables, podemos preguntarnos ¿se aplican todas las etapas a todos los métodos de consolidación? La respuesta es no 😊 La etapa de homogeneización, como ya adelantamos, aplica a los tres métodos de consolidación, es totalmente lógico, porque si no estaríamos…

-

Los 3 métodos de consolidación de estados financieros

Existen diversos métodos para llevar a cabo el proceso de consolidación financiera, cada uno con sus propias características y aplicaciones. En esta ocasión, voy a tratar de explicar, para un primera introducción, los diferentes métodos de consolidación de estados financieros (aunque en realidad son dos y un procedimiento), destacando su complejidad técnica y proporcionando algunos…

-

Proceso de consolidación de estados financieros

Una vez que tenemos clara la normativa aplicable, los sujetos que intervienen en la consolidación de estados financieros y las sociedades que deben o no consolidar, entremos en materia. Antes de comenzar con el proceso en sí mismo, tendremos que describir los diferentes métodos que se utilizan en el proceso de consolidación, básicamente porque estos…

-

¿Qué sociedades están obligadas a consolidar?

Tienen obligación de consolidar sus cuentas anuales toda sociedad dominante de un grupo de sociedades y las sociedades dependientes que, a su vez, sean dominantes. En principio, y según el artículo 6 del Real Decreto, 1159/2010, de 17 de septiembre, toda sociedad dominante de un grupo de sociedades y las dependientes que a su vez…

-

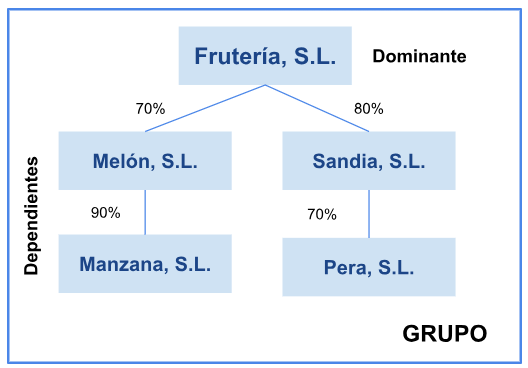

¿Qué tipos de sociedades se integran en la consolidación de estados financieros?

El sujeto fundamental en la consolidación de estados contables es el grupo de sociedades, si no existe grupo, tampoco habrá obligación de consolidar. Existe un grupo cuando una sociedad ostente o pueda ostentar, directa o indirectamente, el control de otra u otras. En particular, se presumirá que existe control cuando una sociedad, que se calificará…

-

Normas de consolidación contable

La normativa que regula la consolidación de estados financieros en España es bastante amplia y se ha ido modificando en los últimos años. No obstante, la norma principal que regula la formulación de cuentas anuales consolidadas y donde se explicitan «las reglas del juego» es el Real Decreto 1159/2020. Esta norma, se ha modificado en…

-

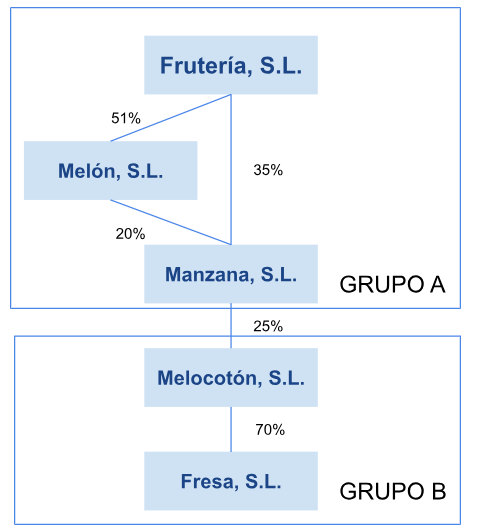

Caso práctico: Diferencia entre control y participación

En el artículo anterior, donde hablamos sobre los sujetos de consolidación, introducimos el término de control, como aspecto clave para identificar la relación dominante-dependiente y, en consecuencia, la obligación de consolidar. En ocasiones, confundimos control con participación sobre el capital, es cierto, que están muy relacionados, dado que si se posee la mayor parte del…

-

Sujetos de consolidación: grupos de sociedades, control y participaciones

En esta entrada, vamos a tratar de explicar cuáles son los sujetos que intervienen en la consolidación de estados financieros, introduciendo términos clave, como grupo de sociedades, sociedad dominante, dependiente, multigrupo y asociada. Por otro lado, introduciremos el término de control como aspecto clave para identificar la relación dominante-dependiente y, en consecuencia, la obligación de…

-

Consolidación financiera: Un primer acercamiento

La consolidación financiera es un término clave en el mundo empresarial que refleja la necesidad de mantener un control efectivo sobre las finanzas de una organización. En esta primera introducción, exploraremos someramente, qué implica la consolidación financiera, su proceso, y cómo puede impactar positivamente en la gestión empresarial. ¿Qué es la Consolidación Financiera? La consolidación…