Tabla de contenido

En esta entrada, vamos a tratar de explicar cuáles son los sujetos que intervienen en la consolidación de estados financieros, introduciendo términos clave, como grupo de sociedades, sociedad dominante, dependiente, multigrupo y asociada.

Por otro lado, introduciremos el término de control como aspecto clave para identificar la relación dominante-dependiente y, en consecuencia, la obligación de consolidar.

Los sujetos de consolidación

¿Qué es un grupo de sociedades?

Se entiende por grupo de sociedades, a efectos de consolidación, a aquel conjunto de entidades donde exista, al menos, una sociedad dominante (matriz) y al menos, una sociedad dependiente o subordinada (filiales).

La sociedad dominante es aquélla que ejerce o puede ejercer, directa o indirectamente, el control sobre otra u otras, que se calificarán como dependientes o dominadas, cualquiera que sea su forma jurídica y con independencia de su domicilio social.

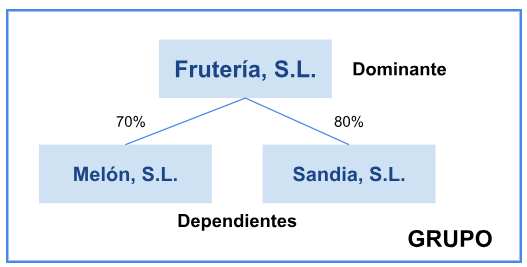

Frutería, S.L., es la sociedad dominante, puesto que tiene el 70% del capital de Melón, S.L. y el 80% del capital de Sandia, S.L. y por lo tanto la mayoría de los votos, en consecuencia, ejerce el control sobre ambas entidades. Fruteria, S.L. tendrá una inversión financiera en su balance (grupo 240) que representará el coste del capital aportado en ambas sociedades.

¿Qué se entiende por control y cuando se presume que existe?

Se entiende por control el poder de dirigir las políticas financieras y de explotación de una entidad, con la finalidad de obtener beneficios económicos de sus actividades.

Se presumirá que existe control cuando una sociedad (dominante) se encuentre en relación con otra sociedad (dependiente), en alguna de las situaciones siguientes:

- Posea la mayoría de los derechos de voto.

- Tenga la facultad de nombrar o destituir a la mayoría de los miembros del órgano de administración.

- Pueda disponer, en virtud de acuerdos celebrados con terceros, de la mayoría de los derechos de voto.

- Haya designado con sus votos a la mayoría de los miembros del órgano de administración, que desempeñen su cargo en el momento en que deban formularse las cuentas consolidadas y durante los dos ejercicios inmediatamente anteriores. En particular, se presumirá esta circunstancia cuando la mayoría de los miembros del órgano de administración de la sociedad dominada sean miembros del órgano de administración o altos directivos de la sociedad dominante o de otra dominada por ésta. Este supuesto no dará lugar a la consolidación si la sociedad cuyos administradores han sido nombrados, está vinculada a otra en alguno de los casos previstos en los dos primeros supuestos antes citados (a y b).

En el ejemplo anterior, Fruteria, S.L. dispone del 100% del capital de ambas sociedades dependientes , y por lo tanto, la mayoría de votos, por lo que se presume que dispone de la facultad de todos los puntos anteriormente expuestos y por lo tanto existe control sobre Plátano, S.L. y Manzana, S.L.

¿Cómo se computan los derechos de voto para determinar la capacidad de control?

Para determinar el cómputo de derechos de voto se tendrán en cuenta:

- Además de los que directamente posea la sociedad dominante, los que correspondan a las sociedades dependientes de ésta o que posea a través de otras personas que actúen en nombre propio pero por cuenta de alguna sociedad del grupo y aquellos de los que disponga concertadamente con cualquier otra persona.

- A efectos de lo previsto en el apartado anterior el número de votos que corresponde a la sociedad dominante, en relación con las sociedades dependientes indirectamente de ella, será el que corresponda a la sociedad dependiente que posea directamente los derechos de voto sobre éstas o a las personas que actúen por cuenta de o concertadamente con alguna sociedad del grupo

- Al calcular si una determinada sociedad posee o puede disponer de la mayoría de los derechos de voto de otra, se tomará en consideración la existencia de derechos de voto potenciales derivados de instrumentos financieros que sean en ese momento ejercitables o convertibles, incluyendo los derechos de voto potenciales poseídos por cualquier persona ajena al grupo.

La sociedad dominante se define por la capacidad de control que presenta respecto a las sociedades dependientes. Por lo tanto, al computar los derechos de voto que posee la sociedad, para determinar exclusivamente la existencia de control, se tienen en cuenta todos los derechos de voto, incluyendo los meramente potenciales (opciones de compra de acciones), que sean convertibles o ejercitables en la fecha a la que se refiere la evaluación de control, con independencia de la intención o capacidad financiera de la sociedad de ejercitarlos o convertirlos.

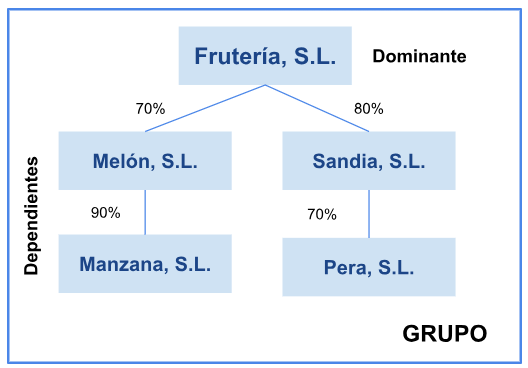

Nuestro grupo crece 😉, en este caso, Fruteria S.L., sigue teniendo el control sobre todas las sociedades, dado que en Melón, S.L. y Sandía, S.L., dispone de la mayoría de los votos, 70% y 80% respectivamente, pero en Manzana, S.L. y Pera, S.L., también, ya que indirectamente (a través de Melón, S.L. y Sandía, S.L.) dispone del 63% (70% * 90%) y el 56% (80% * 70%) respectivamente.