En el artículo anterior, donde hablamos sobre los sujetos de consolidación, introducimos el término de control, como aspecto clave para identificar la relación dominante-dependiente y, en consecuencia, la obligación de consolidar.

En ocasiones, confundimos control con participación sobre el capital, es cierto, que están muy relacionados, dado que si se posee la mayor parte del capital de una sociedad (% de participación), se entiende que se ejerce el control para dirigir las políticas financieras y de explotación de la entidad, aunque no siempre es así, ya que es posible tener menos del 50% del capital y tener el control sobre la sociedad, en virtud de acuerdos societarios, que dan esta potestad.

Tanto de participación, o participación financiera, es el porcentaje que una sociedad ostenta directa o indirectamente sobre el capital de otra sociedad.

Tanto de control, es el grado porcentual (como se mide habitualmente) de control o influencia efectiva que una sociedad ejerce sobre otra.

Veamos un caso práctico, donde determinaremos el tanto por ciento efectivo de participación y del control.

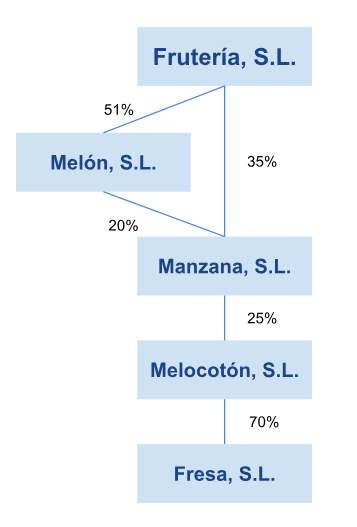

Supongamos la siguiente situación accionarial de la sociedad Frutería, S.L. en relación con varias entidades. Habrá que determinar el alcance de su inversión en el resto y el control, para saber si está obligada a consolidar, el método y que sociedades pertenecen al grupo.

Calculamos los porcentajes de participación que tiene Frutería, S.L. sobre el capital de las sociedades restantes:

| % de participación | |

| Frutería, S.L. -> Melón, S.L. | 51,00% (1) |

| Frutería, S.L. -> Manzana, S.L. | 45,20% (2) |

| Frutería, S.L. -> Melocotón, S.L. | 11,30% (3) |

| Frutería, S.L. -> Fresa, S.L. | 7,91% (4) |

(2) Participación de Frutería, S.L. en Manzana, S.L. a través de Melón, S.L. (51%*20%) más la participación directa de Fruteria, S.L. en Manzana, S.L.

(3) Participación de Frutería, S.L. -> Manzana, S.L. por la de Manzana, S.L. sobre Melocotón, S.L. (45,20% * 25%)

(4) Participación de Frutería, S.L. -> Melocotón, S.L. por la de Melocotón, S.L. sobre Fresa, S.L. (11,30% * 70%)

Y ahora calculamos los porcentajes de votos que tiene Frutería, S.L. sobre el resto de entidades:

| % de votos | Tipo sociedad | |

| Frutería, S.L. -> Melón, S.L. | 51,00% (1) | Dependiente |

| Frutería, S.L. -> Manzana, S.L. | 55,00% (2) | Dependiente |

| Frutería, S.L. -> Melocotón, S.L. | 25,00% (3) | Asociada |

| Frutería, S.L. -> Fresa, S.L. | 0,00% (4) | Participada |

(2) Un 20% a través de Melón, S.L. más un 35% directa

(3) Un 25% a través de Manzana, S.L.

(4) Melocotón, S.L. no es dependiente de Frutería, S.L. por lo que no puede atribuirse el 70%

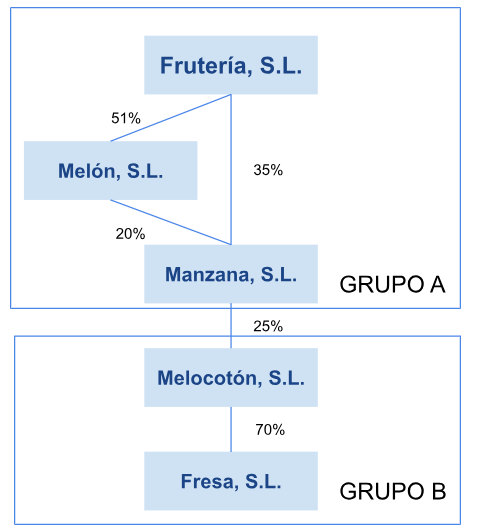

Ya estamos en disposición de responder a nuestras preguntas:

¿Qué sociedades forman grupo?

Para que exista un grupo, al menos debe haber una sociedad que disponga más del 50% de los votos, dicho esto, vemos dos grupos

Grupo B: Melocotón, S.L. y Fresa, S.L.

¿Qué métodos de consolidación aplican a cada sociedad en cada grupo?

- En el grupo A, las sociedades Melón, S.L. y Manzana, S.L. consolidarían por el método de integración global.

- En el grupo B, la sociedad Fresa, S.L. consolidaría por el método de integración global con su dominante, Melocotón, S.L.

- El grupo B, consolidaría por puesta en equivalencia en el grupo A, dado que la sociedad dominante del grupo B, es asociada.

Como se puede apreciar, es importante tener en cuenta los grupos formados, para una mayor claridad a la hora de determinar los métodos de consolidación de las sociedades del perímetro de consolidación.