Enunciado

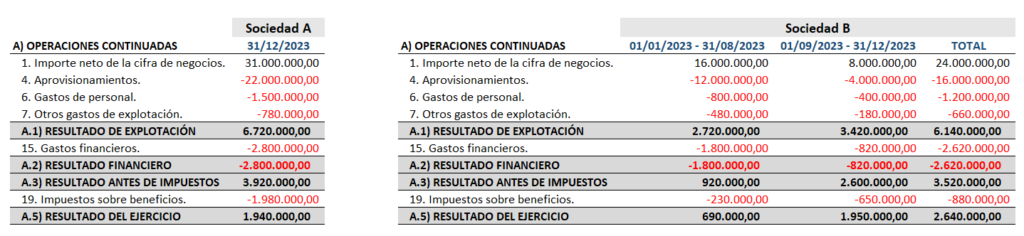

La sociedad A, dominante del grupo, cierra su ejercicio contable el 31 de diciembre.

El 1 de septiembre de 2023 adquiere el 100% de las participaciones de la sociedad B.

Los resultados de las dos sociedades durante 2023 son los siguientes:

Se solicita

Realizar los asientos de homogeneización temporal que procedan antes de la agregación y obtener la cuenta de resultados agregada.

Solución

La cuenta de resultados de la sociedad A se agregará completa (a 31/12/2023), dado que es la sociedad dominante.

La cuenta de resultados de la sociedad B se agregará completa (a 31/12/2023), menos los ajustes de homogeneización temporal que procedan. Dado que esta sociedad se adquirió el 1 de septiembre de 2023, sólo podremos incluir en el agregado los resultados que esta sociedad haya aportado desde esa fecha, por lo que habrá que ajustar los resultados de esta sociedad anteriores a esta fecha (los resultados de enero a agosto de 2023).

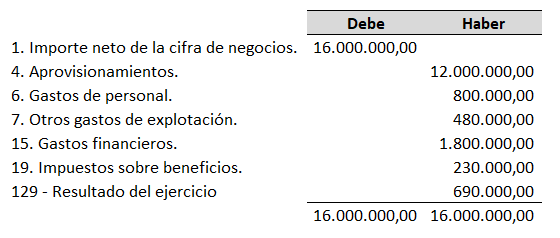

Los asientos a realizar serían los siguientes:

Y este sería el agregado definitivo:

Este seria el agregado punto de partida para las eliminaciones de consolidación posteriores.

En este ejemplo, hemos expuesto los asientos de ajuste de homogeneización temporal para entender el razonamiento, pero ciertamente en la práctica, y dado que dispondríamos de las cuentas de resultados mensualizadas, lo más sencillo sería agregar sólo la cuenta de resultados de los cuatro últimos meses.