Enunciado

La sociedad A, dominante del grupo, cierra su ejercicio contable el 31 de diciembre.

El 30 de septiembre de 2023 adquiere el 75% de las participaciones de la sociedad B.

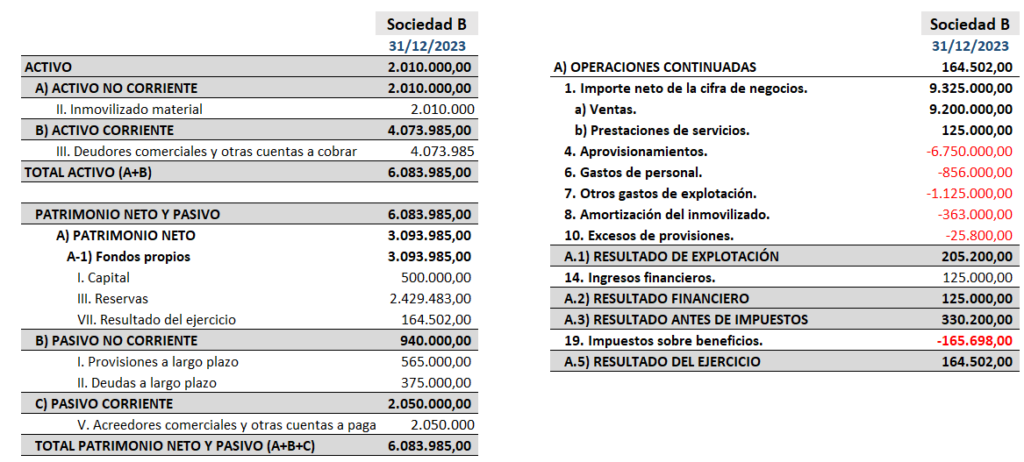

El balance y la cuenta de resultados de la sociedad B son los siguientes (no se dispone de la cuenta de resultados mensualizada):

Se solicita

Obtener la cuenta de resultados y el balance homogeneizado de la sociedad B previo a la agregación.

Solución

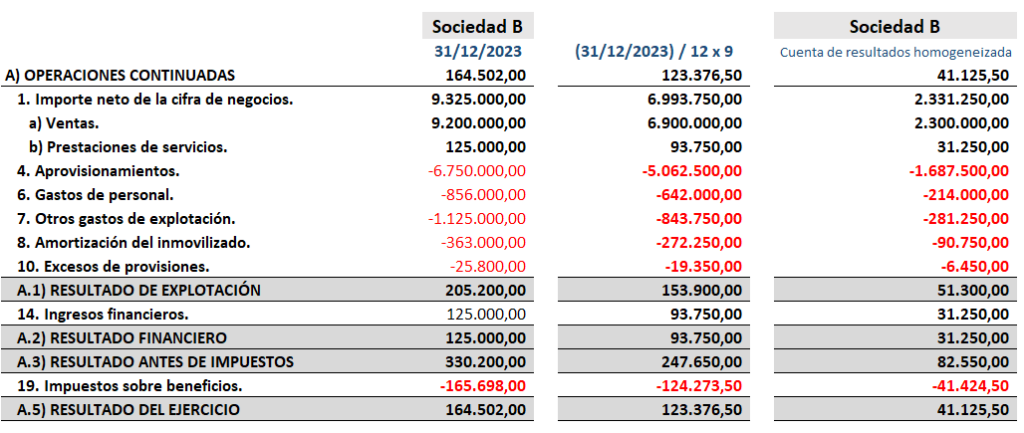

Primeramente, vamos a homogeneizar la cuenta de resultados, dado que esta se refiere al año completo y la compra de esta sociedad se produjo el 30 de septiembre, sólo podremos incorporar el resultado que esta sociedad ha producido durante los últimos tres meses del ejercicio. Dado que no disponemos de una cuenta de resultados mensualizada, que nos permitiría incluir exactamente los resultados de los meses de octubre a diciembre, realizaremos un cálculo lineal del resultado, dividiendo cada partida entre doce y multiplicando por los nueve primeros meses, luego restaremos la cuenta de resultados completa del año a este cálculo y obtendremos la cuenta de resultados homogeneizada (si, también podemos dividir entre los doce meses y multiplicar por tres 😁).

Observemos, que ahora, la cuenta de resultados homogeneizada de la sociedad B arroja un resultado de 41.125,50 y el balance de esta sociedad dispone de un resultado en el patrimonio de 164.502,00. Obviamente, esta diferencia tenemos que ajustarla, ya que si no no habría coherencia entre el balance y la cuenta de resultados. Haremos un ajuste en el patrimonio de la sociedad B para arreglar esta diferencia.

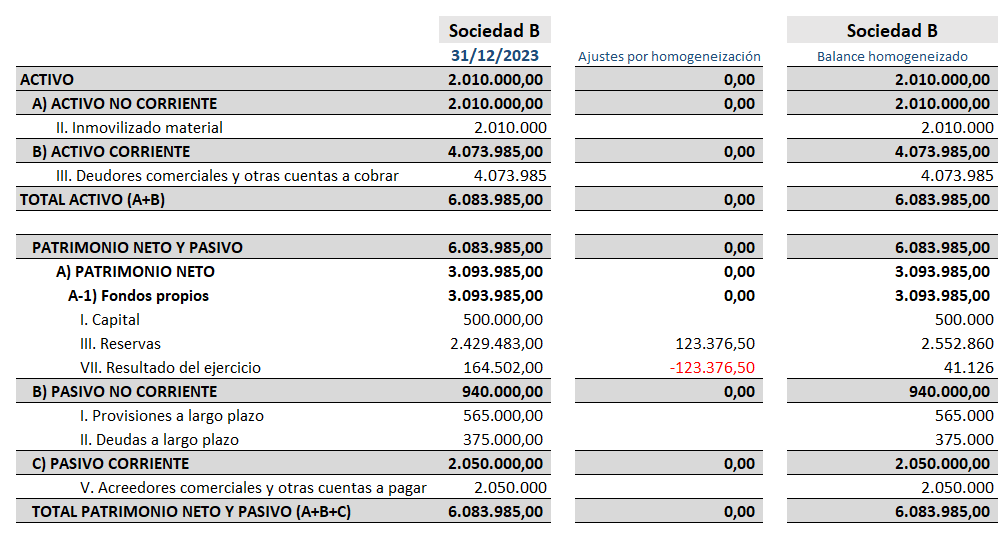

Como vemos, hemos ajustado el resultado el ejercicio y las reservas en el patrimonio de la sociedad B. El resultado lo disminuimos en función del resultado ajustado en la cuenta de resultado, es decir, en 123.376,50 y de esta manera, el resultado en el balance y en la cuenta de resultados coinciden.

Pero, y ¿por qué se ajustan las reservas? incrementamos las reservas en la misma proporción ya que consideramos que los resultados obtenidos por B antes de pasar a ser grupo son, a efectos del grupo y de la consolidación de cuentas, resultados de ejercicios anteriores y como tales deben figurar en la partida de reservas.

Buenas noches ¿podría poner dos ejemplos en los que la sociedad dependiente realiza una operación económica, en el primer caso en fecha posterior al cierre de la dependiente y anterior al cierre de la dominante, y en el segundo caso con fecha posterior al cierre de la dominante? Supongamos que la dominante cierra el ejercicio el 31 de diciembre, y la dependiente el 31 de octubre, y que en el primer caso la sociedad depdendiente realizó la operación el 30 de noviembre, y en el segundo caso la dependiente realizó la operación el 31 de enero del año siguiente.

Gracias anticipadas.