Enunciado

La sociedad A dominante del grupo aplica el criterio FIFO de valoración de existencias, criterio, que efectos de consolidación, es el criterio más relevante.

La sociedad B, dependiente de A, dispone de 350.000 euros en sus almacenes valoradas por LIFO, si aplicaramos el criterio más relevante (FIFO), estas existencias valdrian 325.000 euros.

Se solicita

Realizar los asientos oportunos de homogeneización valorativa, a efectos de consolidación, en las cuentas de la sociedad B.

Solución

Dado que el criterio de valoración de existencias más relevante en el grupo es FIFO, debemos realizar los ajustes por homogeneización valorativa a efectos de consolidación en la sociedad B.

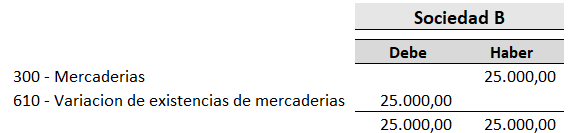

Dado que en la sociedad B tenemos sobrevaloradas las existencias, por la aplicación del criterio LIFO, tenemos que ajustar el valor de estas existencias para disminuir su valor en 25.000 euros. Por lo que realizaríamos el siguiente asiento a efectos de consolidación:

Como pueden ver, minoramos el valor de las existencias en balance y nos damos un gasto (o menos ingreso) en la cuenta de resultados, dado que las existencias que teníamos en balance ahora valen menos.

IMPORTANTE: Aunque el ajuste está referido a los estados financieros de la sociedad B, estos asientos no se realizan en los estados individuales de esta sociedad, esto asientos, son a efectos de consolidación y previos a la fase de agregación.

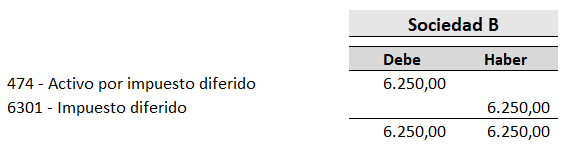

Esto no ha terminado aquí 😊debemos tener presente que hemos afectado al resultado, por lo tanto el cálculo del impuesto que se realizó en su momento no es correcto y tenemos que también ajustarlo, para que dicho cálculo se adapte al nuevo resultado. El asiento que deberíamos realizar es el siguiente:

Minoramos el gasto por impuesto, básicamente porque al ajustar las existencias hemos minorado el resultado, y por lo tanto, el impuesto también sería menos (calculado con una tasa del 25%), ya que la base imponible se vería reducida.

La normativa de consolidación requiere que reflejemos este efecto impositivo. El efecto impositivo supone una modificación, en el ejercicio, del gasto por impuesto de sociedades de la empresa a efectos consolidados (devengado por el grupo), pero no tiene ninguna incidencia en la base imponible ni en la cuota a pagar de la sociedad individual, en este caso, la sociedad B.