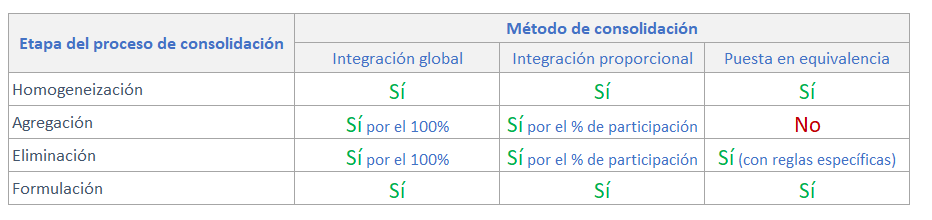

Una vez visto las etapas del proceso de consolidación y los diferentes método de consolidación aplicables, podemos preguntarnos ¿se aplican todas las etapas a todos los métodos de consolidación? La respuesta es no 😊

La etapa de homogeneización, como ya adelantamos, aplica a los tres métodos de consolidación, es totalmente lógico, porque si no estaríamos mezclando churras con merinas 😁. Es sumamente importante que todas las sociedades que integran el perímetro de consolidación se les apliquen las mismas normas de registro y valoración, los estados financieros de todas estén referidas al mismo periodo y las operaciones internas estén perfectamente identificadas y conciliadas (todo esto lo comentaremos posteriormente).

La etapa de agregación, aplica sólo al método de integración global (integrando los estados financieros de la dependiente al 100%) y al método de integración proporcional (integrando los estados financieros al porcentaje de participación que la sociedad dominante tenga sobre la sociedad filial). La etapa de agregación no aplica al método de puesta en equivalencia, dado que no se integran los estados financieros, ni total, ni parcialmente, si no que se realiza un cálculo en función del porcentaje que tiene la dominante sobre el patrimonio de la filial (lo explicaremos con detalle mas adelante, no te preocupes).

La etapa de eliminación o eliminaciones, aplica a todos lo métodos de consolidación, aunque es cierto, que para el procedimiento de puesta en equivalencia, se establecen reglas específicas y diferentes para los métodos de integración global y proporcional.

Por último, la etapa de formulación, como es lógico, aplica a todos los métodos de consolidación, dado que es la sociedad matriz la que formula las cuentas, conteniendo todas las sociedades del perímetro de consolidación.

A continuación te muestro un cuadro resumen de lo expuesto anteriormente: