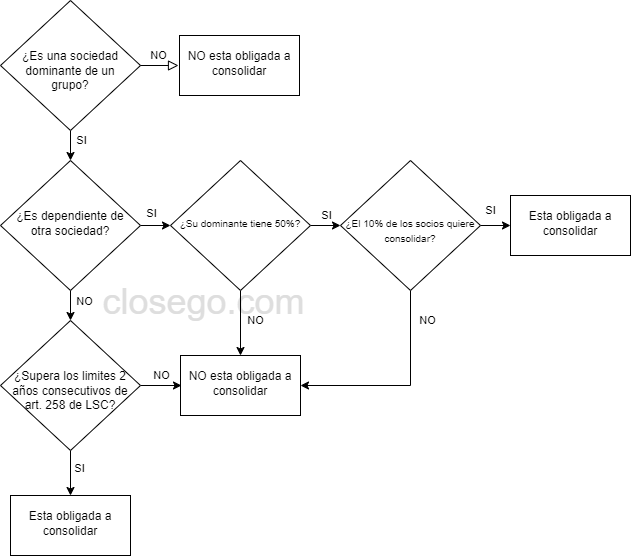

Tienen obligación de consolidar sus cuentas anuales toda sociedad dominante de un grupo de sociedades y las sociedades dependientes que, a su vez, sean dominantes.

En principio, y según el artículo 6 del Real Decreto, 1159/2010, de 17 de septiembre, toda sociedad dominante de un grupo de sociedades y las dependientes que a su vez también sean dominantes de otras sociedades, tendrán la obligación de formular estados financieros consolidados:

- Toda sociedad dominante de un grupo de sociedades estará obligada a formular las cuentas anuales consolidadas de acuerdo con las siguientes normas:

- Si, a la fecha de cierre del ejercicio alguna de las sociedades del grupo ha emitido valores admitidos a cotización en un mercado regulado de cualquier Estado miembro de la Unión Europea, aplicará las normas internacionales de información financiera adoptadas por los Reglamentos de la Unión Europea.

No obstante, también les será de aplicación el artículo 42, el artículo 43 y las indicaciones 1ª a 9ª del artículo 48 del Código de Comercio, así como el desarrollo reglamentario de estos preceptos.

Las cuentas anuales consolidadas que se formulen de acuerdo con las normas internacionales de información financiera adoptadas por los Reglamentos de la Unión Europea, deberán depositarse en el Registro Mercantil utilizando los modelos que se aprueben mediante Orden del Ministerio de Justicia. - Si, a la fecha de cierre del ejercicio ninguna de las sociedades del grupo ha emitido valores admitidos a cotización en un mercado regulado de cualquier Estado miembro de la Unión Europea, podrá optar por la aplicación de lo establecido en el Código de Comercio, en el texto refundido de la Ley de Sociedades de Capital, en la demás legislación que sea específicamente aplicable y en esta disposición; o por las normas internacionales de información financiera adoptadas por los Reglamentos de la Unión Europea. Si opta por estas últimas, las cuentas anuales consolidadas deberán elaborarse de manera continuada de acuerdo con las citadas normas, siéndoles igualmente de aplicación lo dispuesto en los dos últimos párrafos de la letra a) de este artículo.

- Si, a la fecha de cierre del ejercicio alguna de las sociedades del grupo ha emitido valores admitidos a cotización en un mercado regulado de cualquier Estado miembro de la Unión Europea, aplicará las normas internacionales de información financiera adoptadas por los Reglamentos de la Unión Europea.

- Las sociedades dependientes que a su vez sean dominantes tienen la obligación de formular las cuentas anuales consolidadas, en la forma prevista en el número 1 anterior.

No obstante, existen algunas excepciones, por la cual se dispensa de esta responsabilidad.

Por razón de tamaño

Una sociedad no estará obligada a formular cuentas anuales consolidadas cuando, durante dos ejercicios consecutivos en la fecha de cierre de su ejercicio, el conjunto de las sociedades del grupo no sobrepase dos de los siguientes límites (dispuestos en el artículo 258 de la Ley de Sociedades de Capital):

- 11.400.00 euros del total del activo

- 22.800.00 euros de importe neto de cifra de negocio

- 250 empleados de media

Para el cálculo de estos límite deberán agregarse los datos de la sociedad dominante y los correspondientes al resto de sociedades del grupo y tenerse en cuenta los ajustes y eliminaciones que procedería realizar.

Podrán no aplicarse estos límites y considerar exclusivamente el agregado de los balances y cuentas de resultados de las sociedades del grupo, sin tener en cuenta ajustes y eliminaciones, incrementando un 20% el total del activo y la cifra de negocios, la cifra relativa al número de trabajadores se mantendría:

- 13.680.00 euros del total del activo

- 27.360.00 euros de importe neto de cifra de negocio

- 250 empleados de media

Para la determinación del número medio de trabajadores se considerarán todas aquellas personas que tengan o hayan tenido una relación laboral con las sociedades del grupo durante el ejercicio, promediadas según el tiempo durante el cual hayan prestado sus servicios.

Si el período al cual se refieren las cuentas anuales consolidadas fuera de duración inferior al año, el importe neto de cifra anual de negocios será el obtenido durante el período que abarque dicho ejercicio.

Es importante señalar que en los dos primeros ejercicios sociales desde la constitución de un grupo, una sociedad estará dispensada de la obligación de formular cuentas anuales consolidadas cuando en la fecha de cierre de su primer ejercicio, el conjunto de las sociedades del grupo no sobrepase dos de los límites señalados anteriormente.

Por formar subgrupo de sociedades

No estará obligada a formular cuentas anuales consolidadas una sociedad, que se rija por la legislación española, que sea dependiente de otra sociedad (también regida por la legislación española o por la de otro estado miembro de la Unión Europea) cuando se cumplan las siguientes condiciones:

- Que esta última sociedad posea el 50 por 100 o más de las participaciones sociales de aquélla y

- Que accionistas o socios que posean, al menos, el 10 por 100 de las participaciones sociales no hayan solicitado la formulación de cuentas anuales consolidadas seis meses antes del cierre del ejercicio.

En todo caso para acogerse a la dispensa establecida en el apartado anterior, será preciso que se cumplan los requisitos siguientes:

- Que la sociedad dominante dispensada de formular las cuentas consolidadas, así como todas las sociedades que debiera incluir en la consolidación, se consoliden en las cuentas de un grupo mayor cuya sociedad dominante esté sometida a la legislación de un Estado miembro de la Unión Europea.

- Que la sociedad dominante dispensada de formular cuentas consolidadas indique en sus cuentas anuales la mención de estar exenta de la obligación de formular las cuentas consolidadas, el grupo al que pertenece, la razón social y el domicilio de la sociedad dominante.

- Que las cuentas consolidadas de la sociedad dominante del grupo mayor correspondientes al ejercicio en que se evalúa la obligación de consolidar de la dependiente, así como el informe de gestión y el informe de los auditores, se depositen en el Registro Mercantil, traducidos a alguna de las lenguas oficiales de la Comunidad Autónoma, donde tenga su domicilio la sociedad dispensada.

En aquellas circunstancias en las que la sociedad española dominante de un grupo sea adquirida durante el ejercicio por una sociedad sometida a la legislación española o de otro Estado miembro de la Unión Europea, de modo que los activos y pasivos de la sociedad española dominante adquirida se integren en su totalidad al cierre del ejercicio en el grupo superior pero los ingresos, gastos y flujos de efectivo solo se integren desde la fecha de adquisición, la sociedad española dominante adquirida podrá acogerse a esta dispensa en dicho ejercicio, siempre y cuando se cumplan los requisitos exigidos en los apartados anteriores.

No obstante, para que pueda aplicarse este supuesto será requisito necesario que los accionistas o socios que posean, al menos, el 90 por 100 de las participaciones sociales declaren de forma expresa su conformidad con la dispensa.

Aunque es algo complicado de «pintar», voy a tratar de mostrarlo de forma mas gráfica, aunque sé que no están todas las variables, pero puede ser un esquema mas o menos esclarecedor: