¿Qué tipos de sociedades se integran en la consolidación de estados financieros?

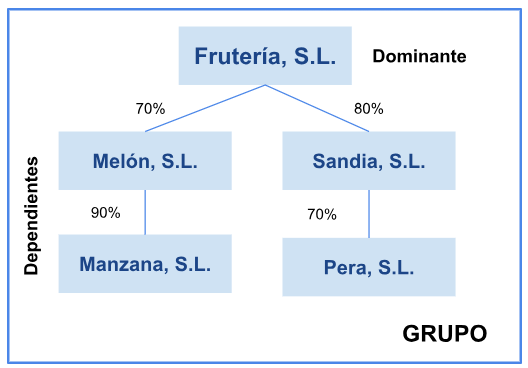

El sujeto fundamental en la consolidación de estados contables es el grupo de sociedades, si no existe grupo, tampoco habrá obligación de consolidar. Existe un grupo cuando una sociedad ostente o pueda ostentar, directa o indirectamente, el control de otra u otras. En particular, se presumirá que existe control cuando una sociedad, que se calificará … Leer más